Omdia:小米自2020年以來首次重奪穿戴式腕帶裝置市場冠軍寶座

Omdia:小米自2020年以來首次重奪穿戴式腕帶裝置市場冠軍寶座

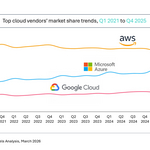

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- 據Omdia稱,2025年全球穿戴式裝置出貨量突破2億台,年增6%。小米自2020年以來首次重回榜首,以18%的市佔率成為全球最大的穿戴式裝置廠商。蘋果緊追在後,以17%的市佔率位居第二,華為以16%的市佔率排名第三。市場整合趨勢日益明顯,包括三星(9%)和Garmin(5%)在內的前五大廠商之間的競爭異常激烈。

「穿戴式裝置市場的競爭正從硬體驅動轉向生態系統驅動。」Omdia研究經理陳秋帆(Cynthia Chen)表示,「前三名廠商的市場佔有率差距不到1%,因此,如今的競爭優勢取決於能否實現無縫的跨裝置整合,以及能否提供可盈利的增值資料服務。」小米的崛起體現了其結構化的多品類策略,而非依賴單一旗艦產品。其手環產品持續在大眾市場佔據銷售主導地位,而憑藉自主研發的晶片和更深層的生態系統整合,其基礎款手錶正助力品牌朝向價值鏈高端邁進。蘋果以5G連結和包括高血壓監測在內的先進健康功能,保持著穩固的高端市場地位,從而維繫了其高價值使用者群的高忠誠度。華為透過豐富的產品組合鞏固了其主流市場地位,同時也增加了對專業運動和醫療級健康應用程式的投入。

AI和訂閱服務正在重塑市場競爭格局,從「錦上添花」的功能轉變為推動成長和獲利的關鍵收入來源。穿戴式腕帶裝置正不斷完善,以適應持續的健康監測需求,一些廠商正在探索無螢幕或小螢幕設計,以提升穿戴舒適度和資料連續性。「穿戴式裝置的獲利模式正在經歷結構性變革,」Omdia研究總監劉健森(Jason Low)表示,「演算法和服務正逐漸成為獨立的利潤中心,先進的健康洞察、專業的訓練計畫和AI驅動的指導能夠帶來持續的訂閱收入。」 對於產品組合價格較高的廠商而言,訂閱服務能夠帶來的不僅僅是額外的收入,隨著硬體成本因零件成本上漲而不斷壓縮,訂閱服務對於維持獲利能力至關重要。這種持續的收入模式能夠有效緩衝硬體價格波動所帶來的影響。同時,對健康和運動追蹤的深入洞察旨在提高使用者的使用率和黏性,進而為更個人化的服務提供更多資料點。

展望未來,Omdia預計全球穿戴式裝置市場將在2026年實現個位數的溫和成長,這不僅反映了出貨量的持續擴張,也體現了產業價值動態的逐步轉變。裝置端AI的進步以及對更專業級運動和健康管理功能與日俱增的需求將日益成為推動成長的主要動力。而真正意義上的升級換代將仰賴實質健康監測能力的突破。對於蘋果、三星和華為等領先的智慧手錶製造商而言,關鍵生理指標(尤其是血糖和血壓監測)的進步將成為推動其重振成長的主要動力。在三大主要產品類別中,智慧手錶預計將展現出最強勁的成長勢頭,它融合了先進的感測技術、AI分析以及更深層的生態系統連結,有望成為AI智慧體整合最具擴展性的平台。同時,訂閱和服務模式的提升正在增強獲利能力,並為技術和生態系統建設的再投資提供動力。隨著時間的推移,競爭優勢將不再僅僅依賴出貨量,而是更取決於AI能力的深度和跨裝置生態系統整合的強度。

全球穿戴式手環市場佔有率

|

||||||

|

||||||

廠商 |

|

|

2025

|

2024

|

||

小米 |

|

|

18% |

15% |

||

蘋果 |

|

|

17% |

18% |

||

華為 |

|

|

16% |

14% |

||

三星 |

|

|

9% |

8% |

||

Garmin |

|

|

5% |

4% |

||

其他 |

|

|

35% |

41% |

||

|

|

|

|

|

|

|

|

|

|

||||

注意:初步估算值可能會在最終發布時有所變動。

|

||||||

關於OMDIA

Omdia隸屬於Informa TechTarget, Inc.(納斯達克代碼:TTGT),是一家全球領先的技術研究與諮詢機構。依託對科技市場的深刻洞察、與行業領袖的深入對話以及龐大數據資源,Omdia幫助客戶洞察趨勢、把握機遇,搶佔市場先機。從研發到投資回報,我們識別最具潛力的機遇,推動科技產業持續發展。

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com