AB InBev publie les résultats du deuxième trimestre 2023

AB InBev publie les résultats du deuxième trimestre 2023

Le maintien de la dynamique mondiale, partiellement atténuée par la performance aux États-Unis, a généré une croissance des produits à un chiffre dans le haut de la fourchette

BRUXELLES--(BUSINESS WIRE)--AB InBev (Brussel:ABI) (BMV:ANB) (JSE:ANH) (NYSE:BUD):

Information réglementée1

« Notre entreprise a de nouveau assuré un trimestre de croissance rentable. Les produits ont augmenté de 7.2%, avec une hausse de l’EBITDA de 5.0%. Nous continuons d’investir dans nos priorités stratégiques à long terme. » – Michel Doukeris, CEO, AB InBev

Produits totaux +7.2% Les produits ont augmenté de 7.2% au 2T23 avec une hausse des produits par hl de 9.0%, et de 10.0% au 1S23 avec une hausse des produits par hl de 10.6%.

18.4% d’augmentation pour les produits combinés de nos marques mondiales, Budweiser, Stella Artois et Corona, en dehors de leurs marchés domestiques respectifs au 2T23, et 16.9% au 1S23.

Environ 64% de nos produits réalisés via les plateformes numériques B2B, la base d’utilisateurs actifs mensuels de BEES atteignant 3.3 millions d’utilisateurs.

Plus de 115 millions d’USD de produits générés par notre écosystème direct-to-consumer.

Volumes totaux -1.4% Au 2T23, les volumes totaux ont diminué de 1.4%, les volumes de nos propres bières marquant un recul de 1.8% et les volumes non-bières, une hausse de 0.5%. Au 1S23, les volumes totaux ont diminué de 0.3%, les volumes de nos propres bières marquant un recul de 0.8% et les volumes non-bières, une hausse de 2.1%.

EBITDA normalisé +5.0% Au 2T23, l’EBITDA normalisé a augmenté de 5.0% à 4 909 millions d’USD, et la marge EBITDA normalisé a perdu 69 points de base à 32.5%. Au 1S23, l’EBITDA normalisé a augmenté de 9.1% à 9 668 millions d’USD, et la marge EBITDA normalisé a perdu 29 points de base à 33.0%. Les chiffres de l’EBITDA normalisé du 1S22 tiennent compte d’un impact de 201 millions d’USD de crédits d'impôt au Brésil. |

Bénéfice sous-jacent 1 452 millions d’USD Le bénéfice sous-jacent (bénéfice attribuable aux porteurs des capitaux propres d’AB InBev hors éléments non sous-jacents et impact de l’hyperinflation) était de 1 452 millions d’USD au 2T23 par rapport à 1 468 millions d’USD au 2T22, et de 2 762 millions d’USD au 1S23 par rapport à 2 672 millions d’USD au 1S22.

BPA sous-jacent 0.72 USD Le BPA sous-jacent était de 0.72 USD au 2T23, en baisse par rapport à 0.73 USD au 2T22, et de 1.37 USD au 1S23, en hausse par rapport à 1.33 USD au 1S22.

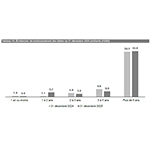

Ratio endettement net / EBITDA 3.70x Notre ratio endettement net/EBITDA normalisé était de 3.70x au 30 juin 2023, par rapport à 3.86x au 30 juin 2022 et à 3.51x au 31 décembre 2022. |

Le rapport financier du premier semestre 2023 est consultable sur notre site www.ab-inbev.com. |

1L'information ci-jointe constitue une information réglementée au sens de l'arrêté royal belge du 14 novembre 2007 relatif aux obligations des émetteurs d'instruments financiers admis à la négociation sur un marché réglementé. Pour consulter les mentions légales importantes et les notes sur la base de préparation, veuillez-vous référer à la page 17. |

Commentaires de la direction

Le maintien de la dynamique mondiale, partiellement atténuée par la performance aux États-Unis, a généré une croissance des produits à un chiffre dans le haut de la fourchette

Nous avons réalisé une hausse des produits de 7.2%, avec une croissance des produits sur plus de 85% de nos marchés, stimulée par une augmentation des produits par hl de 9.0% résultant d’actions en termes de prix, de la premiumisation constante et d’autres initiatives de gestion des produits. Les volumes ont diminué de 1.4%, la croissance dans la majorité de nos marchés ayant été atténuée par la performance aux États-Unis. L’EBITDA a augmenté de 5.0%, avec une réduction de la marge de 69 points de base, en raison des coûts défavorables attendus des matières premières et la hausse de nos investissements commerciaux et de marketing. Le BPA sous-jacent était de 0.72 USD.

Progression de nos priorités stratégiques

Nous poursuivons la mise en œuvre de trois piliers stratégiques clés et les investissements dans ceux-ci afin de réaliser une croissance constante et d’assurer une création de valeur à long terme.

Mener et développer la catégorie :

Ce trimestre, nous avons réalisé une hausse des volumes sur la majorité de nos marchés et une hausse des produits sur plus de 85% de nos marchés.

Digitaliser et monétiser notre écosystème :

BEES a réalisé environ 9.2 milliards d’USD en valeur brute des marchandises, une hausse de 30% par rapport au 2T22, 64% de nos produits étant générés par nos canaux numériques B2B. BEES Marketplace est opérationnelle sur 15 marchés et a généré environ 1.3 milliards d’USD en valeur brute des marchandises annualisée, et parmi les consommateurs de BEES, 63% sont également acheteurs marketplace.

Optimiser nos activités :

Au 1S23, une gestion disciplinée des frais généraux et une affectation efficace des ressources nous ont permis d’investir environ 2.1 milliards d’USD dans les dépenses d’investissement et 3.5 milliards d’USD dans les ventes et le marketing afin de stimuler la croissance interne de nos activités. Nous continuons de nous concentrer sur le désendettement, notre ratio endettement net/EBITDA atteignant 3.70x par rapport à 3.86x au 30 juin 2022.

Mener et développer la catégorie

Au 1S23, nous avons investi environ 3.5 milliards d’USD dans les ventes et le marketing, soit une hausse de 12.8% par rapport au 1S22, stimulant une augmentation de la puissance des marques de notre portefeuille sur environ 60% de nos marchés clés. Nous utilisons nos cinq leviers éprouvés et évolutifs pour favoriser l’expansion de catégorie :

- Catégorie inclusive : Au 2T23, le pourcentage de consommateurs effectuant des achats dans notre portefeuille de marques a augmenté sur les marchés clés en Amérique latine et en Afrique, selon nos estimations. L’augmentation de participation, imputable principalement aux groupes de consommateurs féminins et à faibles revenus, était stimulée par des innovations continues en matière de marques et d’emballages.

- Supériorité core : Au 2T23, notre portefeuille mainstream a réalisé une hausse à un chiffre dans la moyenne de la fourchette, la hausse à deux chiffres en Afrique du Sud et en Colombie étant partiellement atténuée par la baisse des produits de Bud Light aux États-Unis. Nos marques mainstream ont gagné de la part de segment ou l’ont maintenue sur deux tiers de nos marchés clés, selon nos estimations.

- Développement des occasions : Notre portefeuille mondial de bières sans alcool a enregistré une hausse des produits d’environ 30% au cours de ce trimestre, notre performance ayant été stimulée par Budweiser Zero au Brésil et par la croissance de Corona Cero au Canada et en Europe. Exploitant nos produits numériques direct-to-consumer, nous investissons dans de nouvelles occasions de consommation et les développons. Par exemple, au Brésil, Zé Delivery a permis le lancement de Corona Sunset Hours, une activation du quotidien encourageant les consommateurs à se déconnecter du travail et à retrouver leurs amis en début de soirée.

- Premiumisation : Notre portefeuille de bières above core a enregistré une hausse des produits de plus de 10% au 2T23, menée par nos marques mondiales et par la croissance à deux chiffres de Modelo au Mexique et de Spaten au Brésil. Nos marques mondiales affichent une hausse des produits de 18.4% en dehors de leurs marchés domestiques, Corona en tête, reconnue récemment par Kantar BrandZ comme la marque mondiale de bière ayant enregistré la croissance la plus rapide en termes de valeur, avec une croissance de 23.7%. Budweiser a réalisé une hausse des produits de 16.9%, avec une croissance généralisée sur 25 marchés, et Stella Artois a enregistré une croissance des produits de 14.5%.

- Beyond Beer : Notre activité mondiale Beyond Beer a généré plus de 385 millions d’USD de produits au cours du trimestre et a enregistré une hausse d’un chiffre dans la moyenne de la fourchette, la croissance mondiale ayant été partiellement atténuée par un secteur faible des seltzer à base de malt aux États-Unis. La croissance mondiale s’explique essentiellement par l’expansion de Brutal Fruit en Afrique et du portefeuille Vicky au Mexique.

Digitaliser et monétiser notre écosystème

- Digitaliser nos relations avec plus de 6 millions de clients dans le monde : Au 30 juin 2023, BEES est opérationnelle sur 23 marchés, environ 64% de nos produits du 2T23 ayant été générés à travers les plateformes numériques B2B. Au 2T23, BEES a atteint 3.3 millions d’utilisateurs actifs mensuels et réalisé environ 9.2 milliards d’USD en valeur brute des marchandises, soit une croissance de 15% et 30% respectivement par rapport au 2T22. BEES Marketplace est opérationnelle sur 15 marchés, et parmi les consommateurs de BEES, 63% sont également acheteurs marketplace. Marketplace a généré environ 340 millions d’USD en valeur brute des marchandises provenant des ventes de produits tiers au cours de ce trimestre, soit une croissance de 41% par rapport au 2T22.

- Se placer en tête des solutions DTC : Notre écosystème omnicanal direct-to-consumer (DTC) de produits numériques et physiques a généré plus de 385 millions d’USD de produits au 2T23. Nos produits numériques DTC, Zé Delivery, TaDa et PerfectDraft sont disponibles dans 20 marchés, ont généré 16.5 millions de commandes e-commerce et plus de 115 millions d’USD de produits au cours de ce trimestre, ce qui représente une hausse de 18% par rapport au 2T22.

Optimiser nos activités

Au 1S23, une gestion disciplinée des frais généraux et une affectation efficace des ressources dans toutes nos opérations nous ont permis d’investir environ 2.1 milliards d’USD dans les dépenses d’investissement et 3.5 milliards d’USD dans les ventes et le marketing afin de stimuler la croissance interne de nos activités, tout en faisant face à un environnement de coûts élevés. Notre ratio endettement net/EBITDA a atteint 3.70x par rapport à 3.86x au 30 juin 2022, une augmentation par rapport à 3.51x au 31 décembre 2022 due aux fluctuations saisonnières de notre génération de flux de trésorerie. Le BPA sous-jacent était de 0.72 USD, une baisse de 0.01 USD par action par rapport au 2T22. Cette baisse s’explique partiellement par une diminution de 0.04 USD par action du bénéfice net lié aux crédits d’impôts au Brésil d’une année à l’autre.

Promouvoir nos priorités de développement durable

Nous avons continué d’innover et de réaliser des progrès en vue de nos objectifs de développement durable 2025 à travers des initiatives locales clés présentant un potentiel de déploiement à l’échelle mondiale. En matière d’action pour le climat, nous avons investi dans un processeur biomasse dans notre brasserie de Jupille en Belgique afin de produire de l’énergie thermique à partir de l’écorce de malt, ce qui devrait réduire notre consommation de gaz de plus de 15% et diminuer nos émissions de carbone. En matière d’agriculture durable, afin de renforcer les chaînes d’approvisionnement locales, nous avons dispensé une formation technique et financière à plus de 900 petits cultivateurs d’orge en Ouganda. En matière de gestion de l’eau, nous avons installé une nouvelle technologie de pompe à vide dans les brasseries sur plusieurs marchés afin de réduire d’environ 50% la consommation d’eau des soutireuses de bouteilles. En matière d’emballages circulaires, notre activité au Brésil a lancé une campagne de bouteilles consignées à l’échelle nationale afin de contribuer à augmenter l’utilisation d’emballages consignés en promouvant le caractère abordable et durable.

Créer un avenir avec plus de célébrations

Au 1S23, nous avons réalisé une hausse des produits de 10.0% et une hausse de l’EBITDA de 9.1% tout en poursuivant nos investissements à long terme dans nos marques, nos équipements et notre transformation numérique. Nos priorités restent de brasser de la bière de qualité supérieure, d’offrir le meilleur service du secteur à nos clients, de générer de la valeur pour nos parties prenantes et de réaliser notre objectif de créer un avenir avec plus de célébrations.

Perspectives 2023

(i) |

Performance générale : Nous prévoyons une hausse de notre EBITDA conforme à nos perspectives à moyen terme, c’est-à-dire entre 4-8%, et une croissance de nos produits supérieure à celle de l’EBITDA grâce à une combinaison saine des volumes et des prix. Les perspectives pour l’EX23 reflètent notre évaluation actuelle de l’inflation et du contexte macroéconomique. |

|

|

||

(ii) |

Coûts financiers nets : Les charges nettes d’intérêts liées aux retraites et les charges de désactualisation devraient se situer entre 200 et 230 millions d’USD par trimestre, en fonction de la fluctuation des devises et des taux d’intérêt. Pour l’EX23, le coupon moyen de la dette brute devrait se situer autour de 4%. |

|

|

||

(iii) |

Taux d’imposition effectif (TIE) : Le TIE normalisé devrait se situer entre 27% et 29% au cours de l’EX23. Les perspectives relatives au TIE ne tiennent pas compte de l’impact d’éventuelles modifications futures de la législation. |

|

|

||

(iv) |

Dépenses nettes d’investissement : Les dépenses nettes d’investissement devraient se situer entre 4.5 et 5.0 milliards d’USD au cours de l’EX23. |

| Tableau 1. Résultats consolidés (millions d’USD) | |||

2T22 |

2T23 |

Croissance |

|

interne |

|||

Volumes totaux (milliers d'hls) |

149 729 |

147 583 |

-1.4% |

Nos propres bières |

131 107 |

128 750 |

-1.8% |

Volumes des non-bières |

17 544 |

17 636 |

0.5% |

Produits de tiers |

1 079 |

1 197 |

12.9% |

Produits |

14 793 |

15 120 |

7.2% |

Marge brute |

7 997 |

8 101 |

5.5% |

Marge brute en % |

54.1% |

53.6% |

-86 bps |

EBITDA normalisé |

5 096 |

4 909 |

5.0% |

Marge EBITDA normalisé |

34.5% |

32.5% |

-69 bps |

EBIT normalisé |

3 811 |

3 569 |

2.2% |

Marge EBIT normalisé |

25.8% |

23.6% |

-114 bps |

|

|||

Bénéfice attribuable aux porteurs des capitaux propres d'AB InBev |

1 597 |

339 |

|

Bénéfice sous-jacent attribuable aux porteurs des capitaux propres d'AB InBev |

1 468 |

1 452 |

|

|

|||

Bénéfice par action (USD) |

0.79 |

0.17 |

|

Bénéfice sous-jacent par action (USD) |

0.73 |

0.72 |

|

1S22 |

1S23 |

Croissance |

|

interne |

|||

Volumes totaux (milliers d'hls) |

289 074 |

288 131 |

-0.3% |

Nos propres bières |

251 692 |

249 810 |

-0.8% |

Volumes des non-bières |

35 488 |

36 223 |

2.1% |

Produits de tiers |

1 894 |

2 098 |

12.5% |

Produits |

28 027 |

29 333 |

10.0% |

Marge brute |

15 243 |

15 796 |

8.8% |

Marge brute en % |

54.4% |

53.9% |

-60 bps |

EBITDA normalisé |

9 583 |

9 668 |

9.1% |

Marge EBITDA normalisé |

34.2% |

33.0% |

-29 bps |

EBIT normalisé |

7 105 |

7 072 |

8.3% |

Marge EBIT normalisé |

25.4% |

24.1% |

-39 bps |

|

|||

Bénéfice attribuable aux porteurs des capitaux propres d'AB InBev |

1 692 |

1 977 |

|

Bénéfice sous-jacent attribuable aux porteurs des capitaux propres d'AB InBev |

2 672 |

2 762 |

|

|

|||

Bénéfice par action (USD) |

0.84 |

0.98 |

|

Bénéfice sous-jacent par action (USD) |

1.33 |

1.37 |

Tableau 2. Volumes (milliers d'hls) |

||||||

2T22 |

Scope |

Croissance |

2T23 |

Croissance interne |

||

interne |

Volumes totaux |

Volumes de nos propres bières |

||||

Amérique du Nord |

27 361 |

35 |

-3 854 |

23 542 |

-14.1% |

-14.5% |

Amériques du Centre |

37 775 |

- |

118 |

37 893 |

0.3% |

-1.0% |

Amérique du Sud |

36 421 |

7 |

- 691 |

35 737 |

-1.9% |

-1.5% |

EMEA |

22 838 |

60 |

-14 |

22 884 |

-0.1% |

-0.3% |

Asie-Pacifique |

25 097 |

- |

2 378 |

27 475 |

9.5% |

9.3% |

Exportations Globales et Sociétés Holding |

238 |

-102 |

-84 |

51 |

-62.3% |

- |

AB InBev au niveau mondial |

149 729 |

- |

-2 147 |

147 583 |

-1.4% |

-1.8% |

1S22 |

Scope |

Croissance |

1S23 |

Croissance interne |

||

interne |

Volumes totaux |

Volumes de nos propres bières |

||||

Amérique du Nord |

51 448 |

51 |

-4 104 |

47 395 |

-8.0% |

-8.2% |

Amériques du Centre |

72 024 |

- |

141 |

72 164 |

0.2% |

-0.8% |

Amérique du Sud |

76 815 |

- |

- 791 |

76 023 |

-1.0% |

-1.7% |

EMEA |

42 962 |

104 |

- 224 |

42 842 |

-0.5% |

-0.9% |

Asie-Pacifique |

45 385 |

- |

4 204 |

49 589 |

9.3% |

9.1% |

Exportations Globales et Sociétés Holding |

440 |

-155 |

-168 |

117 |

-58.9% |

- |

AB InBev au niveau mondial |

289 074 |

- |

- 943 |

288 131 |

-0.3% |

-0.8% |

Performance des marchés clés

États-Unis : Baisse des produits de 10.5%, impactés par la performance des volumes

-

Performance opérationnelle :

- 2T23 : Les produits ont diminué de 10.5%, avec une hausse des produits par hl de 5.2% stimulée par les initiatives de gestion des produits. Les ventes aux grossistes ont reculé de 15.0%. Les ventes aux détaillants ont diminué de 14.0%, faisant moins bien que le secteur, principalement en raison de la baisse des volumes de Bud Light. L’EBITDA a baissé de 28.2%, avec environ les deux tiers de la baisse attribuables à la performance de part de marché et le reste attribuable à la perte de productivité, la hausse des investissements de vente et de marketing et les mesures de soutien en faveur de nos partenaires grossistes.

- 1S23 : Les produits ont diminué de 3.6%, avec une croissance des produits par hl de 5.4%. Nos ventes aux grossistes ont reculé de 8.6% et nos ventes aux détaillants ont baissé de 9.2%. L’EBITDA a reculé de 14.8%.

- Faits commerciaux marquants : Le secteur de la bière a continué à faire preuve de résilience au 2T23, assurant une croissance des produits de 2.3% tandis que les volumes ont diminué de 2.5%, selon Circana. Notre part totale du secteur de la bière a reculé au cours de ce trimestre, mais est restée stable entre la dernière semaine d’avril et la fin du mois de juin. Depuis le mois d’avril, nous sommes activement entrés en relation avec plus de 170 000 consommateurs à travers le pays par le biais d'une société de recherche tierce et les données montrent que la plupart des consommateurs interrogés sont favorables à la marque Bud Light et environ 80% sont favorables ou neutres. Dans le cadre de notre plan à long terme, nous avons accru nos investissements dans nos marques clés, investi dans des mesures visant à soutenir nos grossistes, et poursuivi nos initiatives clés telles que les partenariats avec la NFL, la NBA, Folds of Honor et Farm Rescue.

Mexique : Croissance à deux chiffres des produits et des bénéfices avec un gain continu de part de marché

-

Performance opérationnelle :

- 2T23 : Les produits ont augmenté d’un peu plus de 10% avec une croissance des produits par hl d’un peu plus de 10% stimulée par des opérations en termes de prix et d’autres initiatives de gestion des produits. Les volumes ont reculé d’un chiffre dans le bas de la fourchette, surpassant le secteur qui a été impacté par la date précoce de Pâques. L’EBITDA a augmenté d’environ 15%, avec un accroissement de la marge supérieur à 175 points de base.

- 1S23 : Les produits ont augmenté d’un peu plus de 10%, les produits par hl affichant une hausse d’un peu plus de 10% et les volumes restant stables. L’EBITDA a augmenté de près de 15%.

- Faits commerciaux marquants : Au cours de ce trimestre, notre performance a été stimulée par le développement du portefeuille et la transformation numérique en cours. Notre portefeuille above core a continué à se surpasser, affichant une hausse des produits d’environ 15%, menée par les solides résultats de Modelo, Michelob Ultra et Pacifico. Nous avons poursuivi l’expansion de nos initiatives numériques et physiques DTC au cours du trimestre, notre plateforme DTC numérique TaDa étant désormais opérationnelle dans plus de 60 villes majeures et honorant en moyenne plus de 300 000 commandes par mois, et 150 magasins Modelorama supplémentaires ayant été ouverts.

Colombie : Croissance à un chiffre dans le haut de la fourchette des produits et croissance à deux chiffres des bénéfices

-

Performance opérationnelle :

-

2T23 : Les produits ont augmenté d’un chiffre dans le haut de la fourchette, avec une croissance des produits par hl d’un chiffre dans le haut de la fourchette, stimulée par des opérations en termes de prix et d’autres initiatives de gestion des produits. Les volumes affichent une hausse à un chiffre dans le bas de la fourchette, continuant à gagner des parts de la consommation totale d’alcool dans un environnement consommateurs en cours d’amélioration. L’EBITDA a augmenté d’un peu plus de 20%, favorisé par la croissance des produits et après une perte due à la cession d’actifs non stratégiques au 2T22.

1S23 : Les produits ont augmenté d’un chiffre dans le haut de la fourchette, avec une hausse des produits par hl d’un chiffre dans le haut de la fourchette. Les volumes ont diminué d’un chiffre dans le bas de la fourchette. L’EBITDA a progressé d’un chiffre dans le haut de la fourchette.

-

2T23 : Les produits ont augmenté d’un chiffre dans le haut de la fourchette, avec une croissance des produits par hl d’un chiffre dans le haut de la fourchette, stimulée par des opérations en termes de prix et d’autres initiatives de gestion des produits. Les volumes affichent une hausse à un chiffre dans le bas de la fourchette, continuant à gagner des parts de la consommation totale d’alcool dans un environnement consommateurs en cours d’amélioration. L’EBITDA a augmenté d’un peu plus de 20%, favorisé par la croissance des produits et après une perte due à la cession d’actifs non stratégiques au 2T22.

- Faits commerciaux marquants : Notre portefeuille mainstream en tête du secteur a stimulé nos performances au cours de ce trimestre, Poker enregistrant une performance particulièrement solide avec une croissance des volumes d’environ 15%.

Brésil : Croissance à un chiffre dans le haut de la fourchette des produits et croissance à deux chiffres des bénéfices avec un accroissement de la marge

-

Performance opérationnelle :

- 2T23 : Les produits ont augmenté de 9.4%, les produits par hl affichant une progression de 12.2% stimulée par des initiatives de gestion des produits et une premiumisation continue. Les volumes de bière ont reculé de 2.6%, faisant moins bien que le secteur selon nos estimations, après une solide performance au 2T22 qui avait été soutenue par la reprise post-COVID. Les volumes non-bière ont diminué de 2.2%, entraînant une baisse des volumes totaux de 2.5%. L’EBITDA a augmenté de 29.0% avec un accroissement de la marge d’environ 400 points de base.

- 1S23 : Les volumes totaux sont restés stables, les volumes de bière affichant une baisse de 0.9%, et les volumes non-bière une hausse de 2.5 %. Les produits et les produits par hl ont augmenté de 12.4%. L’EBITDA a progressé de 27.7%.

- Faits commerciaux marquants : Nos marques premium et super premium ont continué de surpasser le secteur au cours du trimestre, enregistrant une croissance des volumes d’environ 35%, menée par Original, Spaten et Corona. BEES Marketplace a continué de se développer, atteignant plus de 700 000 clients, soit une augmentation de 29% par rapport au 2T22, et augmentant la valeur brute des marchandises de 64%. Notre plateforme numérique DTC, Zé Delivery, a atteint 4.6 millions d’utilisateurs actifs mensuels ce trimestre, soit une hausse de 12% par rapport au 2T22, et a augmenté la valeur brute des marchandises de 12%.

Europe : Croissance à un chiffre dans le haut de la fourchette des produits et des bénéfices

-

Performance opérationnelle :

- 2T23 : Les produits affichent une augmentation à un chiffre dans le haut de la fourchette, avec une hausse des produits par hl d’environ 15%, stimulée par les actions en termes de prix et le maintien de la dynamique de nos marques premium et super premium. Les volumes ont régressé d’un chiffre dans la moyenne de la fourchette, surpassant un secteur faible sur la majorité de nos marchés clés, selon nos estimations. L’EBITDA a progressé d’un chiffre dans le haut de la fourchette.

- 1S23 : Les produits ont enregistré une hausse à deux chiffres, stimulée par une hausse de près de 15% des produits par hl. Les volumes ont diminué d’un chiffre dans le bas de la fourchette. L’EBITDA a augmenté d’un chiffre dans le haut de la fourchette.

- Faits commerciaux marquants : Nous continuons de stimuler la premiumisation à travers l’Europe. Nos marques premium et super premium ont réalisé une croissance à deux chiffres des produits au cours de ce trimestre, menée par Corona et Budweiser.

Afrique du Sud : Croissance à deux chiffres des produits avec un gain continu de part de marché

-

Performance opérationnelle :

- 2T23 : Les produits ont augmenté de près de 20%, avec une croissance des produits par hl de plus de 10% stimulée par des opérations en termes de prix et d’autres initiatives de gestion des produits. Nos volumes affichent une hausse à un chiffre dans le haut de la fourchette, au-delà du secteur selon nos estimations, stimulée par une forte demande des consommateurs à l’égard de nos marques et soutenue par une comparaison favorable en raison de contraintes de production au 2T22. L’EBITDA est resté stable, la croissance des produits ayant été atténuée principalement par l’effet négatif attendu du prix des produits de base.

- 1S23 : Les produits ont progressé d’un peu plus de 10%, avec une croissance des produits par hl à un chiffre dans le haut de la fourchette et une hausse des volumes à un chiffre dans la moyenne de la fourchette. L’EBITDA affiche une baisse à un chiffre dans le bas de la fourchette.

- Faits commerciaux marquants : Nous continuons de constater une forte demande des consommateurs à l’égard de notre portefeuille, qui gagne de la part de bière et d’alcool total, selon nos estimations. Carling Black Label, la marque de bière n°1 dans le pays, a mené notre performance au cours de ce trimestre, avec une hausse des volumes de près de 20%, et nos marques mondiales ont augmenté leurs volumes de plus de 50%, sous l’impulsion de Corona.

Chine : Croissance à deux chiffres des produits et bénéfices

-

Performance opérationnelle :

- 2T23 : Les volumes affichent une hausse de 11.0%, surpassant le secteur selon nos estimations. Les produits par hl ont augmenté de 7.6%, sous l’impulsion de la reprise de la consommation hors domicile, entraînant une hausse des produits de 19.4%. L’EBITDA a progressé de 21.8%.

- 1S23 : Les volumes ont augmenté de 9.4% et les produits par hl, de 5.4%, donnant lieu à une hausse des produits totaux de 15.3%. L’EBITDA a progressé de 17.4%.

- Faits commerciaux marquants : Nous avons réalisé une hausse des volumes dans tous les segments de notre portefeuille au cours de ce trimestre, menée par une hausse des volumes d’environ 25% tant dans notre portefeuille premium que super premium. Le déploiement et l’adoption de la plateforme BEES se sont poursuivis, BEES étant désormais présente dans plus de 220 villes, et plus de 45% de nos produits ayant été réalisés via des canaux numériques en juin.

Faits marquants sur nos autres marchés

- Canada : Les produits ont augmenté d’un chiffre dans le bas de la fourchette au cours de ce trimestre, avec une croissance des produits par hl d’un chiffre dans le haut de la fourchette, stimulée par les initiatives de gestion des produits et la premiumisation. Les volumes ont régressé d’un chiffre dans la moyenne de la fourchette, cette performance se situant en-dessous d’un secteur faible.

- Pérou : Les produits ont augmenté d’un chiffre dans le haut de la fourchette au cours de ce trimestre, avec une croissance des produits par hl d’un peu plus de 10%, stimulée principalement par des initiatives de gestion des produits. Les volumes ont diminué d’un chiffre dans le bas de la fourchette, surpassant la performance d’un secteur faible et réalisant des gains de part d’alcool total.

- Équateur : Les produits ont progressé d’un chiffre dans le haut de la fourchette au 2T23, les volumes augmentant d’un chiffre dans le bas de la fourchette, soutenus par des gains continus de part d’alcool total. Nos marques above core ont continué de tirer notre croissance, réalisant une hausse à deux chiffres des produits.

- Argentine : Les produits ont enregistré une croissance à un chiffre dans le haut de la fourchette, sur une base rapportée en USD, et de plus de 100% sur une base interne au 2T23, stimulée par les initiatives de gestion des produits dans un environnement hautement inflationniste. Les volumes de bière affichent une hausse à un chiffre dans le bas de la fourchette, les volumes totaux enregistrant un recul à un chiffre dans le bas de la fourchette.

- Afrique hors Afrique du Sud : Au Nigéria, nos produits ont progressé de près de 15% au cours de ce trimestre, les volumes totaux affichant un recul à un chiffre dans le haut de la fourchette, en raison d’un secteur faible qui continue d’être impacté par un environnement difficile. Sur nos autres marchés, les volumes ont augmenté dans l’ensemble d’un chiffre dans le haut de la fourchette au 2T23, principalement sous l’impulsion de la Tanzanie, du Ghana et de l’Ouganda.

- Corée du Sud : Les produits totaux affichent un recul à un chiffre dans le haut de la fourchette, sous l’impulsion d’une baisse des volumes à un chiffre dans le bas de la fourchette après une reprise post-COVID au 2T22. Les produits par hl ont diminué d’un chiffre dans la moyenne de la fourchette, principalement en raison d’une hausse des accises.

Compte de résultats consolidé

Tableau 3. Compte de résultats consolidé (millions d'USD) |

|||

2T22 |

2T23 |

Croissance |

|

interne |

|||

Produits |

14 793 |

15 120 |

7.2% |

Coûts des ventes |

-6 796 |

-7 019 |

-9.2% |

Marge brute |

7 997 |

8 101 |

5.5% |

Frais de vente, dépenses administratives et autres frais généraux |

-4 500 |

-4 707 |

-9.4% |

Autres produits/(charges) d'exploitation |

314 |

175 |

47.8% |

Bénéfice d'exploitation avant éléments non sous-jacents |

3 811 |

3 569 |

2.2% |

Eléments non sous-jacents au-dessus de l'EBIT (incl. pertes de valeur) |

-9 |

-60 |

|

Produits/(coûts) financiers nets |

-1 252 |

-1 283 |

|

Produits/(coûts) financiers nets non sous-jacents |

72 |

-1 078 |

|

Quote-part dans le résultat des entreprises associées |

74 |

55 |

|

Impôts sur le résultat |

-721 |

-595 |

|

Bénéfice |

1 975 |

607 |

|

Bénéfice attribuable aux participations ne donnant pas le contrôle |

378 |

269 |

|

Bénéfice attribuable aux porteurs des capitaux propres d'AB InBev |

1 597 |

339 |

|

|

|||

EBITDA normalisé |

5 096 |

4 909 |

5.0% |

Bénéfice sous-jacent attribuable aux porteurs des capitaux propres d'AB InBev |

1 468 |

1 452 |

1S22 |

1S23 |

Croissance |

|

interne |

|||

Produits |

28 027 |

29 333 |

10.0% |

Coûts des ventes |

-12 784 |

-13 536 |

-11.5% |

Marge brute |

15 243 |

15 796 |

8.8% |

Frais de vente, dépenses administratives et autres frais généraux |

-8 616 |

-9 051 |

-9.8% |

Autres produits/(charges) d'exploitation |

478 |

327 |

26.2% |

Bénéfice d'exploitation avant éléments non sous-jacents |

7 105 |

7 072 |

8.3% |

Eléments non sous-jacents au-dessus de l'EBIT (incl. pertes de valeur) |

-105 |

-107 |

|

Produits/(coûts) financiers nets |

-2 444 |

-2 520 |

|

Produits/(coûts) financiers nets non sous-jacents |

176 |

-703 |

|

Quote-part dans le résultat des entreprises associées |

129 |

105 |

|

Éléments non sous-jacents dans le résultat des entreprises associées |

-1 143 |

- |

|

Impôts sur le résultat |

-1 244 |

-1 192 |

|

Bénéfice |

2 474 |

2 655 |

|

Bénéfice attribuable aux participations ne donnant pas le contrôle |

782 |

678 |

|

Bénéfice attribuable aux porteurs des capitaux propres d'AB InBev |

1 692 |

1 977 |

|

|

|||

EBITDA normalisé |

9 583 |

9 668 |

9.1% |

Bénéfice sous-jacent attribuable aux porteurs des capitaux propres d'AB InBev |

2 672 |

2 762 |

Nous rapportons les résultats de nos activités en Argentine en appliquant le traitement comptable de l’hyperinflation, conformément à l’IAS 29, suite à la catégorisation de l’Argentine comme un pays ayant un taux d’inflation cumulé sur trois ans supérieur à 100%, depuis 2018. L’inflation en Argentine s’est accélérée au cours des 12 derniers mois, entraînant un impact plus important que par le passé sur la croissance interne des produits d’AB InBev. À titre d’exemple, si l’on exclut entièrement les activités en Argentine, la croissance interne des produits au 2T23 d’AB InBev s’élèverait à 4.6% par rapport aux 7.2% rapportés. Pour le 1S23, la croissance des produits d’AB InBev s'élèverait à 6.7% par rapport aux 10.0% rapportés.

Les autres produits/(charges) d’exploitation consolidés au 2T23 ont augmenté de 26.2%, principalement en raison de la hausse des subventions gouvernementales et de l’impact de la cession d’actifs non stratégiques par rapport à l’année précédente. Au 1S22, Ambev a reconnu des produits de 201 millions d’USD dans les autres produits d’exploitation liés aux crédits d’impôts. Le changement par rapport à l’année précédente est présenté comme un changement dans le périmètre et n’affecte aucunement les taux de croissance interne présentés.

Éléments non sous-jacents au-dessus de l’EBIT & éléments non sous-jacents dans le résultat des entreprises associées

Tableau 4. Eléments non sous-jacents au-dessus de l'EBIT et éléments non sous-jacents dans le résultat des entreprises associées (millions d'USD) |

||||

2T22 |

2T23 |

1S22 |

1S23 |

|

Coûts liés au COVID-19 |

-4 |

- |

-13 |

- |

Restructuration |

-14 |

-22 |

-51 |

-50 |

Cession d’activités et vente d’actifs (y compris les pertes de dépréciation) |

10 |

-19 |

6 |

-38 |

Frais juridiques |

- |

-19 |

- |

-19 |

Coûts liés à AB InBev Efes |

-1 |

- |

-47 |

- |

Eléments non sous-jacents dans l'EBIT |

-9 |

-60 |

-105 |

-107 |

Éléments non sous-jacents dans le résultat des entreprises associées |

- |

- |

-1 143 |

- |

L’EBIT normalisé ne comprend pas les éléments négatifs non sous-jacents de 60 millions d’USD au 2T23 et de 107 millions d’USD au 1S23.

Les éléments non sous-jacents dans le résultat des entreprises associées du 1S22 comprennent une charge de dépréciation non-cash de 1 143 millions d’USD que l’entreprise a enregistré sur son investissement dans AB InBev Efes au 1T22.

Produits/(coûts) financiers nets

Tableau 5. Produits/(coûts) financiers nets (millions d'USD) |

||||

2T22 |

2T23 |

1S22 |

1S23 |

|

Charges nettes d’intérêts |

-838 |

-824 |

-1 683 |

-1 630 |

Charges d’intérêts nettes liées aux pensions |

-19 |

-21 |

-37 |

-42 |

Charges de désactualisation |

-185 |

-202 |

-336 |

-385 |

Produits d’intérêts nets sur les crédits d’impôts brésiliens |

65 |

47 |

113 |

78 |

Autres résultats financiers |

-275 |

-283 |

-501 |

-540 |

Produits/(coûts) financiers nets |

-1 252 |

-1 283 |

-2 444 |

-2 520 |

Produits/(coûts) financiers nets non sous-jacents

Tableau 6. Produits/(coûts) financiers nets non sous-jacents (millions d'USD) |

||||

2T22 |

2T23 |

1S22 |

1S23 |

|

Ajustements à la valeur de marché |

65 |

-1 078 |

296 |

-703 |

Remboursement anticipé d'obligations et autres |

7 |

- |

-120 |

- |

Produits/(coûts) financiers nets non sous-jacents |

72 |

-1 078 |

176 |

-703 |

Les coûts financiers nets non sous-jacents au 1S23 comprennent des pertes évaluées à la valeur de marché résultant des instruments dérivés conclus pour couvrir nos programmes de paiement fondés sur des actions et les actions émises dans le cadre des rapprochements avec Grupo Modelo et SAB.

Le nombre d’actions incluses dans la couverture de notre programme de paiements fondé sur des actions, l’instrument d’actions différées et les actions restreintes ainsi que les cours d’ouverture et de clôture des actions sont présentés dans le tableau 7.

Tableau 7. Instruments non sous-jacents dérivés sur fonds propres |

||||

2T22 |

2T23 |

1S22 |

1S23 |

|

Prix de l'action au début de la période (Euro) |

54.26 |

61.33 |

53.17 |

56.27 |

Prix de l'action à la fin de la période (Euro) |

51.36 |

51.83 |

51.36 |

51.83 |

Nombre d’instruments de fonds propres (millions) à la fin de la période |

100.5 |

100.5 |

100.5 |

100.5 |

Impôts sur le résultat

Tableau 8. Impôts sur le résultat (millions d'USD) |

||||

2T22 |

2T23 |

1S22 |

1S23 |

|

Impôts sur le résultat |

721 |

595 |

1 244 |

1 192 |

Taux d’impôts effectif |

27.5% |

51.9% |

26.3% |

31.9% |

Taux d’impôts effectif normalisé |

30.3% |

27.8% |

28.2% |

27.3% |

La baisse du TIE normalisé au 2T23 par rapport au 2T22 et la baisse au 1S23 par rapport au 1S22 sont stimulées par le mix pays.

Tableau 9. Bénéfice sous-jacent attribuable aux porteurs des capitaux propres d'AB InBev (millions d'USD) |

||||

2T22 |

2T23 |

1S22 |

1S23 |

|

Bénéfice attribuable aux porteurs des capitaux propres d'AB InBev |

1 597 |

339 |

1 692 |

1 977 |

Impact net des éléments non sous-jacents sur le résultat |

- 114 |

1 091 |

1 006 |

750 |

Impacts d’hyperinflation dans le bénéfice sous-jacent |

- 15 |

22 |

- 26 |

35 |

Bénéfice sous-jacent attribuable aux porteurs des capitaux propres d'AB InBev |

1 468 |

1 452 |

2 672 |

2 762 |

Le bénéfice sous-jacent attribuable aux porteurs de capitaux propres a été impacté positivement, au 2T22 et au 1S22, par les 115 millions d’USD et par les 152 millions d’USD respectivement, ainsi qu’au 2T23 et au 1S23, par les 29 millions d’USD et les 48 millions d’USD respectivement, après impôts et participations ne donnant pas le contrôle, liés à des crédits d’impôt au Brésil.

BPA de base et sous-jacent

Tableau 10. Bénéfice par action (USD) |

||||

2T22 |

2T23 |

1S22 |

1S23 |

|

BPA de base |

0.79 |

0.17 |

0.84 |

0.98 |

Impact net des éléments non sous-jacents sur le résultat |

-0.07 |

0.54 |

0.50 |

0.37 |

Impacts d'hyperinflation dans le bénéfice par action |

-0.01 |

0.01 |

-0.01 |

0.02 |

BPA sous-jacent |

0.73 |

0.72 |

1.33 |

1.37 |

Nombre moyen pondéré d’actions ordinaires et restreintes (millions) |

2 012 |

2 016 |

2 012 |

2 016 |

Tableau 11. Composantes clés du BPA sous-jacent (USD) |

||||

2T22 |

2T23 |

1S22 |

1S23 |

|

EBIT normalisé hors hyperinflation |

1.90 |

1.78 |

3.55 |

3.54 |

Impacts d'hyperinflation dans l'EBIT normalisé |

-0.01 |

-0.01 |

-0.02 |

-0.03 |

EBIT normalisé |

1.90 |

1.77 |

3.53 |

3.51 |

Coûts financiers nets |

-0.62 |

-0.64 |

-1.21 |

-1.25 |

Impôts sur le résultat |

-0.39 |

-0.31 |

-0.65 |

-0.62 |

Associés et participations ne donnant pas le contrôle |

-0.15 |

-0.11 |

-0.32 |

-0.29 |

Impacts d'hyperinflation dans le bénéfice par action |

-0.01 |

0.01 |

-0.01 |

0.02 |

BPA sous-jacent |

0.73 |

0.72 |

1.33 |

1.37 |

Nombre moyen pondéré d’actions ordinaires et restreintes (millions) |

2 012 |

2 016 |

2 012 |

2 016 |

Réconciliation entre l’EBITDA normalisé et le bénéfice attribuable aux porteurs de capitaux propres

Tableau 12. Réconciliation de l'EBITDA normalisé et bénéfice attribuable aux porteurs des capitaux propres d'AB InBev (millions d'USD) |

||||

2T22 |

2T23 |

1S22 |

1S23 |

|

Bénéfice attribuable aux porteurs des capitaux propres d'AB InBev |

1 597 |

339 |

1 692 |

1 977 |

Participations ne donnant pas le contrôle |

378 |

269 |

782 |

678 |

Bénéfice |

1 975 |

607 |

2 474 |

2 655 |

Impôts sur le résultat |

721 |

595 |

1 244 |

1 192 |

Quote-part dans le résultat des entreprises associées |

-74 |

-55 |

-129 |

-105 |

Éléments non sous-jacents dans le résultat des entreprises associées |

- |

- |

1 143 |

- |

(Produits)/coûts financiers nets |

1 252 |

1 283 |

2 444 |

2 520 |

(Produits)/coûts financiers nets non sous-jacents |

-72 |

1 078 |

-176 |

703 |

Eléments non sous-jacents au-dessus de l'EBIT (incl. pertes de valeur) |

9 |

60 |

105 |

107 |

EBIT normalisé |

3 811 |

3 569 |

7 105 |

7 072 |

Amortissements et dépréciations |

1 286 |

1 340 |

2 477 |

2 596 |

EBITDA normalisé |

5 096 |

4 909 |

9 583 |

9 668 |

L’EBITDA normalisé et l’EBIT normalisé sont des indicateurs utilisés par AB InBev pour démontrer les performances sous-jacentes de la société.

L’EBITDA normalisé est calculé sans tenir compte des effets suivants du bénéfice attribuable aux porteurs des capitaux propres d'AB InBev : (i) participations ne donnant pas le contrôle, (ii) impôts sur le résultat, (iii) quote-part dans le résultat des entreprises associées, (iv) éléments non sous-jacents dans le résultat des entreprises associées, (v) coûts ou produits financiers nets, (vi) coûts ou produits financiers nets non sous-jacents, (vii) éléments non sous-jacents au-dessus de l’EBIT et (viii) amortissements et dépréciations.

L’EBITDA normalisé et l’EBIT normalisé ne sont pas des indicateurs de comptabilité conformes aux normes comptables IFRS et ne doivent pas être considérés comme une alternative au bénéfice attribuable aux porteurs de capitaux propres en tant qu’indicateur de performance opérationnelle ou comme une alternative au flux de trésorerie en tant qu’indicateur de liquidité. Il n’existe pas de méthode de calcul standard pour l’EBITDA normalisé et l’EBIT normalisé, et la définition de l’EBITDA normalisé et de l’EBIT normalisé selon AB InBev peut ne pas être comparable à celle d’autres sociétés.

Situation financière

Tableau 13. Tableau des flux de trésorerie consolidé (millions d’USD) |

||

1S22 |

1S23 |

|

Activités opérationnelles |

||

Bénéfice de la période |

2 474 |

2 655 |

Intérêts, impôts et éléments non-cash inclus dans le bénéfice |

7 015 |

7 512 |

Flux de trésorerie d’exploitation avant les changements du fonds de roulement et de l’utilisation des provisions |

9 489 |

10 167 |

|

||

Changement du fonds de roulement |

-3 339 |

-4 615 |

Contributions aux plans et utilisation des provisions |

-195 |

-192 |

Intérêts et impôts (payés)/reçus |

-3 823 |

-3 806 |

Dividendes reçus |

50 |

43 |

Flux de trésorerie provenant des activités opérationnelles |

2 182 |

1 597 |

|

||

Activités d’investissement |

||

Dépenses d’investissement nettes |

-1 939 |

-2 063 |

Cession/(acquisition) de filiales, sous déduction de la trésorerie cédée/acquise |

-44 |

-8 |

Cession/(acquisition) d’autres actifs |

66 |

10 |

Flux de trésorerie provenant des activités d’investissement |

-1 917 |

-2 061 |

|

||

Activités de financement |

||

Dividendes payés |

-1 276 |

-1 923 |

(Remboursement)/émissions d’emprunts |

-3 452 |

155 |

Paiements en vertu des contrats de location |

-286 |

-359 |

Cession/(acquisition) de participations ne donnant pas de contrôle et autres |

-378 |

-696 |

Flux de trésorerie provenant des activités de financement |

-5 392 |

-2 823 |

. |

||

Augmentation/(diminution) nette de la trésorerie et équivalents de trésorerie |

-5 128 |

-3 287 |

Au cours du 1S23, nous avons enregistré une baisse de la trésorerie et des équivalents de trésorerie de 3 287 millions d’USD par rapport à une baisse de 5 128 millions d’USD au 1S22, en tenant compte des mouvements suivants :

- Nos flux de trésorerie provenant des activités opérationnelles ont totalisé 1 597 millions d’USD au 1S23, par rapport à 2 182 millions d’USD au 1S22. Cette baisse s’explique principalement par des variations du fonds de roulement pour le 1S23 par rapport au 1S22. Les variations du fonds de roulement au premier semestre de 2023 et de 2022 reflètent la hausse des niveaux de fonds de roulement de fin juin par rapport aux niveaux de fin d’année, en raison des fluctuations saisonnières.

- Nos flux de trésorerie sortants provenant des activités d’investissement s’élevaient à 2 061 millions d’USD au 1S23, par rapport à des flux de trésorerie sortants de 1 917 millions d’USD au 1S22. La hausse des flux de trésorerie sortants provenant d’activités d’investissement était principalement due à des dépenses d’investissement nettes plus élevées au 1S23 par rapport au 1S22. Sur les dépenses d’investissement totales du 1S23, environ 33% ont été utilisés pour améliorer les équipements de production de l’entreprise, 49% ont été consacrés à des investissements logistiques et commerciaux et 18% ont servi à l'amélioration des capacités administratives et à l'acquisition de matériel informatique et de logiciels.

- Nos flux de trésorerie sortants résultant des activités de financement s’élevaient à 2 823 millions d’USD au 1S23, par rapport à des flux de trésorerie sortants de 5 392 millions d’USD au 1S22. La diminution s’explique principalement par un remboursement inférieur des dettes au 1S23 par rapport au 1S22.

Notre endettement net a augmenté à 73.8 milliards d’USD au 30 juin 2023, alors qu’il était de 69.7 milliards d’USD au 31 décembre 2022.

Notre ratio endettement net/EBITDA normalisé était de 3.70x au 30 juin 2023. Notre structure de capital optimale est un ratio endettement net / EBITDA normalisé aux alentours de 2x.

Nous continuons de gérer de manière proactive notre portefeuille de dettes. 96% de notre portefeuille d’obligations sont à taux fixe, 42% sont exprimés en devises autres que l'USD, et les échéances sont bien réparties sur les prochaines années. Au 30 juin 2023, nous disposions d’une liquidité totale de 16.9 milliards d’USD, dont 10.1 milliards d’USD disponibles sous la forme de lignes de crédit à long terme et 6.8 milliards d’USD de trésorerie, d’équivalents de trésorerie et de placements à court terme dans les titres d’emprunt, moins les découverts bancaires.

Notes

Afin de faciliter la compréhension de la performance sous-jacente d'AB InBev, les analyses relatives à la croissance, y compris tous les commentaires contenus dans le présent communiqué de presse, sauf indication contraire, sont basées sur les chiffres de croissance interne et les chiffres normalisés. En d'autres termes, les chiffres financiers sont analysés de manière à éliminer l'impact des écarts de conversion des activités à l'étranger et des changements dans le périmètre. Les changements dans le périmètre représentent l'impact des acquisitions et cessions, le lancement ou l'arrêt d'activités ou le transfert d'activités entre segments, les pertes et profits enregistrés au titre de réduction et les modifications apportées aux estimations comptables d’une année à l’autre ainsi que d’autres hypothèses que la direction ne considère pas comme faisant partie de la performance sous-jacente de la société. La croissance interne de nos marques mondiales, Budweiser, Stella Artois et Corona, exclut les exportations vers l’Australie pour lesquelles une licence perpétuelle a été accordée à un tiers lors de la cession des activités australiennes en 2020. Toutes les références données par hectolitre (par hl) ne comprennent pas les activités non-bières aux États-Unis. Chaque fois qu’ils sont mentionnés dans le présent document, les indicateurs de performance (EBITDA, EBIT, bénéfice, taux d’imposition, BPA) sont rapportés sur une base « normalisée », ce qui signifie qu’ils sont présentés avant les éléments non sous-jacents. Les éléments non sous-jacents sont des produits ou charges qui surviennent de manière irrégulière et ne font pas partie des activités normales de la société. Ils sont présentés séparément en raison de leur importance pour comprendre la performance sous-jacente durable de la société de par leur taille ou nature. Les indicateurs normalisés sont des indicateurs additionnels utilisés par la direction et ne peuvent pas remplacer les indicateurs conformes aux normes IFRS comme indicateur de la performance de la société. A partir du 1er janvier 2023, les gains/(pertes) évalué(e)s à la valeur de marché sur des instruments dérivés liés à la couverture de nos programmes de paiement fondés sur des actions sont rapportés dans les produits/(coûts) financiers nets non sous-jacents. La présentation 2022 a été modifiée pour se conformer à la présentation de 2023. Nous rapportons les résultats de l’Argentine en appliquant le traitement comptable de l’hyperinflation depuis le 3T18. Les normes IFRS (IAS 29) impliquent de retraiter les résultats à ce jour pour refléter l’évolution du pouvoir d’achat général de la devise locale, en utilisant des indices officiels avant de convertir les montants locaux au taux de change à la clôture de la période. Ces impacts n’ont pas été pris en compte dans le calcul interne. Au 1S23, nous avons rapporté un impact négatif sur le bénéfice attribuable aux porteurs des capitaux propres d’AB InBev de 35 millions d’USD. L’impact sur le BPA sous-jacent au 1S23 était de -0.02 USD. Les valeurs indiquées dans les tableaux et les annexes peuvent ne pas concorder à cause d'arrondis. Les BPA du 2T23 et du 1S23 sont basés sur la moyenne pondérée de 2 016 millions d'actions, par rapport à une moyenne pondérée de 2 012 millions d’actions au 2T22 et au 1S22.

Mentions légales

Le présent communiqué de presse contient des « déclarations prévisionnelles ». Ces déclarations reposent sur les attentes et points de vue actuels du management d’AB InBev quant aux événements et évolutions futurs et sont naturellement soumises à des incertitudes et des changements au gré des circonstances. Les déclarations prévisionnelles contenues dans le présent communiqué comprennent des déclarations qui ne sont pas relatives à des données historiques, et sont généralement rédigées au futur ou comprennent des mots ou expressions tels que « pourrait », « devrait », « croire », « avoir l’intention », « s’attendre à », « anticiper », « viser », « estimer », « probable », « prévoir » ou d’autres mots ou expressions ayant une portée similaire. Toutes les déclarations qui ne sont pas relatives à des données historiques sont des déclarations prévisionnelles. Vous ne devriez pas accorder une confiance excessive à ces déclarations prévisionnelles, qui reflètent le point de vue actuel du management d’AB InBev, sont soumises à de nombreux risques et incertitudes concernant AB InBev et dépendent de nombreux facteurs, qui pour certains échappent au contrôle d’AB InBev. Des facteurs, risques et incertitudes importants peuvent entraîner des différences sensibles entre les résultats réels et les résultats escomptés. Ceci inclut, entre autres, les risques et incertitudes relatifs à AB InBev décrits au point 3.D du rapport annuel d’AB InBev inclus dans le formulaire 20-F déposé auprès de la SEC le 17 mars 2023. Un grand nombre de ces risques et incertitudes sont, et seront, exacerbés par toute nouvelle dégradation de l’environnement commercial et économique mondial, du conflit actuel entre la Russie et l’Ukraine et de la pandémie de COVID-19. D’autres facteurs inconnus ou imprévisibles peuvent entraîner des différences sensibles entre les résultats réels et les résultats énoncés dans les déclarations prévisionnelles. Les déclarations prévisionnelles doivent être lues conjointement avec les autres avertissements et mises en garde contenus dans d’autres documents, y compris le Formulaire 20-F le plus récent d'AB InBev, les rapports inclus dans le Formulaire 6-K, et tout autre document qu'AB InBev a rendu public. Toute déclaration prévisionnelle contenue dans le présent communiqué doit être lue dans son intégralité à la lumière de ces avertissements et mises en garde, et il ne peut être garanti que les résultats effectifs ou les évolutions attendues par AB InBev se réaliseront ou, dans l’hypothèse où ceux-ci se réaliseraient de manière substantielle, qu’ils auront les conséquences ou effets attendus sur AB InBev, ses affaires ou ses opérations. AB InBev ne s’engage pas à mettre à jour ou à réviser publiquement ces déclarations prévisionnelles, à la lumière de nouvelles informations, événements futurs ou autre, sauf si la loi l’exige. Les données financières relatives au deuxième trimestre 2023 (2T23) et au premier semestre 2023 (1S23) présentées aux tableaux 1 (excepté les informations relatives aux volumes), 3 à 5, 6, 8, 9, 12 et 13 du présent communiqué de presse sont extraites des états financiers intermédiaires consolidés condensés non audités du groupe arrêtés au 30 juin 2023 et pour la période de six mois close à cette date, qui ont fait l’objet d’un examen par notre commissaire PwC Réviseurs d’Entreprises SRL / PwC Bedrijfsrevisoren BV conformément aux normes du ‘Public Company Accounting Oversight Board’ (États-Unis). Les données financières présentées aux tableaux 7, 10, 11 et 14 sont extraites des documents comptables sous-jacents arrêtés au 30 juin 2023 et pour la période de six mois close à cette date (excepté les informations relatives aux volumes). Les références aux contenus de nos sites web, tels que www.bees.com, mentionnées dans le présent communiqué, sont fournies à titre informatif et ne sont pas intégrées par renvoi dans le présent document.

Conférence téléphonique et webdiffusion

Conférence téléphonique et webdiffusion pour les investisseurs le jeudi 3 août 2023 :

15h00 Bruxelles / 14h00 Londres / 9h00 New York

Détails concernant l’inscription :

Webdiffusion (mode écoute uniquement) :

AB InBev 2Q23 Results Webcast

Pour y assister par téléphone, veuillez utiliser l'un des numéros suivants :

Gratuit : 877-407-8029

Payant : 201-689-8029

À propos d’Anheuser-Busch InBev (AB InBev)

Anheuser-Bush InBev (AB InBev) est une société cotée en bourse (Euronext : ABI) basée à Leuven, en Belgique, avec une cotation secondaire à la Bourse du Mexique (MEXBOL : ANB) et à la Bourse d’Afrique du Sud (JSE : ANH) et une cotation d’American Depositary Receipts à la Bourse de New York (NYSE : BUD). En tant qu’entreprise, nous rêvons en grand pour créer un avenir avec plus de célébrations. Nous cherchons toujours à concevoir de nouvelles manières de profiter pleinement des moments de la vie, de faire progresser notre secteur et d’avoir un impact significatif dans le monde. Nous avons à cœur de développer de grandes marques qui résistent à l’épreuve du temps et de brasser les meilleures bières en utilisant les ingrédients de la plus haute qualité. Notre portefeuille diversifié de plus de 500 marques de bières comprend les marques mondiales Budweiser®, Corona® et Stella Artois® ; les marques multi-pays Beck’s®, Hoegaarden®, Leffe® et Michelob Ultra® ; et des championnes locales telles que Aguila®, Antarctica®, Bud Light®, Brahma®, Cass®, Castle®, Castle Lite®, Cristal®, Harbin®, Jupiler®, Modelo Especial®, Quilmes®, Victoria®, Sedrin® et Skol®. Notre héritage brassicole remonte à plus de 600 ans, traversant les continents et les générations. De nos racines européennes ancrées dans la brasserie Den Hoorn à Leuven en Belgique, à l’esprit innovateur de la brasserie Anheuser & Co à St. Louis aux États-Unis, à la création de la brasserie Castle en Afrique du Sud lors de la ruée vers l’or à Johannesburg, ou encore à Bohemia, la première brasserie au Brésil. Géographiquement diversifiés avec une exposition équilibrée sur les marchés émergents et développés, nous misons sur les forces collectives d’environ 167 000 collaborateurs basés dans près de 50 pays de par le monde. En 2022, les produits rapportés d’AB InBev s’élevaient à 57.8 milliards d’USD (hors joint-ventures et entités associées).

Annexe 1 : Information sectorielle (2T)

AB InBev au niveau mondial |

2T22 |

Scope |

Variation des devises |

Retraité pour l’hyperinflation |

Croissance interne |

2T23 |

Croissance interne |

Volumes totaux (milliers d'hls) |

149 729 |

- |

- |

- |

-2 147 |

147 583 |

-1.4% |

dont volumes de nos propres bières |

131 107 |

19 |

- |

- |

-2 376 |

128 750 |

-1.8% |

Produits |

14 793 |

-20 |

-870 |

153 |

1 065 |

15 120 |

7.2% |

Coûts des ventes |

-6 796 |

12 |

430 |

-41 |

- 625 |

-7 019 |

-9.2% |

Marge brute |

7 997 |

-8 |

-440 |

111 |

440 |

8 101 |

5.5% |

Frais de vente, dépenses administratives et autres frais généraux |

-4 500 |

-11 |

264 |

-38 |

-421 |

-4 707 |

-9.4% |

Autres produits/(charges) d'exploitation |

314 |

-186 |

-15 |

1 |

61 |

175 |

47.8% |

EBIT normalisé |

3 811 |

-205 |

-191 |

75 |

80 |

3 569 |

2.2% |

EBITDA normalisé |

5 096 |

-205 |

-263 |

38 |

243 |

4 909 |

5.0% |

Marge EBITDA normalisé |

34.5% |

32.5% |

-69 bps |

||||

|

|||||||

Amérique du Nord |

2T22 |

Scope |

Variation des devises |

Retraité pour l’hyperinflation |

Croissance interne |

2T23 |

Croissance interne |

Volumes totaux (milliers d'hls) |

27 361 |

35 |

- |

- |

-3 854 |

23 542 |

-14.1% |

Produits |

4 390 |

- |

-42 |

- |

-395 |

3 953 |

-9.0% |

Coûts des ventes |

-1 785 |

-1 |

15 |

- |

27 |

-1 745 |

1.5% |

Marge brute |

2 604 |

-1 |

-28 |

- |

-367 |

2 208 |

-14.1% |

Frais de vente, dépenses administratives et autres frais généraux |

-1 209 |

-2 |

14 |

- |

-18 |

-1 215 |

-1.5% |

Autres produits/(charges) d'exploitation |

7 |

- |

- |

- |

3 |

10 |

36.0% |

EBIT normalisé |

1 402 |

-3 |

-14 |

- |

-383 |

1 003 |

-27.4% |

EBITDA normalisé |

1 597 |

-3 |

-16 |

- |

-389 |

1 189 |

-24.4% |

Marge EBITDA normalisé |

36.4% |

30.1% |

-616 bps |

||||

|

|||||||

Amériques du Centre |

2T22 |

Scope |

Variation des devises |

Retraité pour l’hyperinflation |

Croissance interne |

2T23 |

Croissance interne |

Volumes totaux (milliers d'hls) |

37 775 |

- |

- |

- |

118 |

37 893 |

0.3% |

Produits |

3 594 |

- |

122 |

- |

368 |

4 084 |

10.2% |

Coûts des ventes |

-1 435 |

1 |

-39 |

- |

-98 |

-1 571 |

-6.8% |

Marge brute |

2 159 |

1 |

83 |

- |

270 |

2 513 |

12.5% |

Frais de vente, dépenses administratives et autres frais généraux |

-874 |

-8 |

-35 |

- |

-68 |

-985 |

-7.7% |

Autres produits/(charges) d'exploitation |

-14 |

- |

- |

- |

23 |

10 |

- |

EBIT normalisé |

1 271 |

-6 |

48 |

- |

225 |

1 538 |

17.8% |

EBITDA normalisé |

1 610 |

-6 |

65 |

- |

247 |

1 916 |

15.4% |

Marge EBITDA normalisé |

44.8% |

46.9% |

210 bps |

||||

|

|||||||

Amérique du Sud |

2T22 |

Scope |

Variation des devises |

Retraité pour l’hyperinflation |

Croissance interne |

2T23 |

Croissance interne |

Volumes totaux (milliers d'hls) |

36 421 |

7 |

- |

- |

- 691 |

35 737 |

-1.9% |

Produits |

2 626 |

- |

-651 |

153 |

615 |

2 742 |

23.8% |

Coûts des ventes |

-1 419 |

- |

295 |

-41 |

-258 |

-1 423 |

-18.4% |

Marge brute |

1 207 |

- |

-356 |

111 |

357 |

1 319 |

30.2% |

Frais de vente, dépenses administratives et autres frais généraux |

-855 |

-6 |

205 |

-38 |

-232 |

-926 |

-27.3% |

Autres produits/(charges) d'exploitation |

243 |

-184 |

-14 |

1 |

35 |

81 |

59.3% |

EBIT normalisé |

595 |

-190 |

-165 |

75 |

160 |

475 |

41.0% |

EBITDA normalisé |

820 |

-190 |

-221 |

38 |

290 |

737 |

47.2% |

Marge EBITDA normalisé |

31.2% |

26.9% |

440 bps |

EMEA |

2T22 |

Scope |

Variation des devises |

Retraité pour l’hyperinflation |

Croissance interne |

2T23 |

Croissance interne |

Volumes totaux (milliers d'hls) |

22 838 |

60 |

- |

- |

-14 |

22 884 |

-0.1% |

Produits |

2 140 |

22 |

-173 |

- |

259 |

2 248 |

12.0% |

Coûts des ventes |

-1 087 |

-12 |

100 |

- |

-208 |

-1 207 |

-18.9% |

Marge brute |

1 054 |

10 |

-74 |

- |

51 |

1 041 |

4.8% |

Frais de vente, dépenses administratives et autres frais généraux |

-680 |

-17 |

44 |

- |

-9 |

-662 |

-1.2% |

Autres produits/(charges) d'exploitation |

49 |

-3 |

-1 |

- |

1 |

47 |

2.5% |

EBIT normalisé |

423 |

-9 |

-31 |

- |

43 |

426 |

10.4% |

EBITDA normalisé |

692 |

-9 |

-52 |

- |

49 |

680 |

7.2% |

Marge EBITDA normalisé |

32.3% |

30.3% |

-134 bps |

||||

|

|||||||

Asie-Pacifique |

2T22 |

Scope |

Variation des devises |

Retraité pour l’hyperinflation |

Croissance interne |

2T23 |

Croissance interne |

Volumes totaux (milliers d'hls) |

25 097 |

- |

- |

- |

2 378 |

27 475 |

9.5% |

Produits |

1 835 |

-2 |

-125 |

- |

266 |

1 973 |

14.5% |

Coûts des ventes |

-881 |

- |

58 |

- |

-105 |

-927 |

-11.9% |

Marge brute |

954 |

-2 |

-67 |

161 |

1 046 |

17.0% |

|

Frais de vente, dépenses administratives et autres frais généraux |

-531 |

1 |

37 |

- |

-90 |

-584 |

-17.1% |

Autres produits/(charges) d'exploitation |

26 |

- |

-1 |

- |

-5 |

21 |

-17.3% |

EBIT normalisé |

449 |

-1 |

-31 |

- |

66 |

483 |

14.8% |

EBITDA normalisé |

620 |

-1 |

-41 |

- |

66 |

645 |

10.7% |

Marge EBITDA normalisé |

33.8% |

32.7% |

-113 bps |

||||

|

|||||||

Exportations Globales et Sociétés Holding |

2T22 |

Scope |

Variation des devises |

Retraité pour l’hyperinflation |

Croissance interne |

2T23 |

Croissance interne |

Volumes totaux (milliers d'hls) |

238 |

-102 |

- |

- |

-84 |

51 |

-62.3% |

Produits |

208 |

-41 |

- |

- |

-48 |

119 |

-28.8% |

Coûts des ventes |

-189 |

24 |

2 |

- |

17 |

-147 |

10.3% |

Marge brute |

19 |

-17 |

2 |

- |

-31 |

-27 |

- |

Frais de vente, dépenses administratives et autres frais généraux |

-350 |

21 |

-2 |

- |

-4 |

-336 |

-1.3% |

Autres produits/(charges) d'exploitation |

2 |

- |

1 |

- |

3 |

7 |

- |

EBIT normalisé |

-330 |

4 |

1 |

- |

-32 |

-357 |

-9.8% |

EBITDA normalisé |

-242 |

4 |

2 |

- |

-21 |

-257 |

-8.6% |

Annexe 2 : Information sectorielle (1S)

AB InBev au niveau mondial |

1S22 |

Scope |

Variation des devises |

Croissance interne |

1S23 |

Croissance interne |

Volumes totaux (milliers d'hls) |

289 074 |

- |

- |

- 943 |

288 131 |

-0.3% |

dont volumes de nos propres bières |

251 692 |

29 |

- |

-1 911 |

249 810 |

-0.8% |

Produits |

28 027 |

-39 |

-1 459 |

2 804 |

29 333 |

10.0% |

Coûts des ventes |

-12 784 |

21 |

690 |

-1 463 |

-13 536 |

-11.5% |

Marge brute |

15 243 |

-18 |

-769 |

1 340 |

15 796 |

8.8% |

Frais de vente, dépenses administratives et autres frais généraux |

-8 616 |

-16 |

426 |

-845 |

-9 051 |

-9.8% |

Autres produits/(charges) d'exploitation |

478 |

-204 |

-19 |

72 |

327 |

26.2% |

EBIT normalisé |

7 105 |

-239 |

-362 |

567 |

7 072 |

8.3% |

EBITDA normalisé |

9 583 |

-239 |

-524 |

848 |

9 668 |

9.1% |

Marge EBITDA normalisé |

34.2% |

33.0% |

-29 bps |

|||

|

||||||

Amérique du Nord |

1S22 |

Scope |

Variation des devises |

Croissance interne |

1S23 |

Croissance interne |

Volumes totaux (milliers d'hls) |

51 448 |

51 |

- |

-4 104 |

47 395 |

-8.0% |

Produits |

8 192 |

2 |

-67 |

-201 |

7 926 |

-2.5% |

Coûts des ventes |

-3 349 |

-2 |

23 |

-92 |

-3 420 |

-2.7% |

Marge brute |

4 844 |

- |

-44 |

-293 |

4 506 |

-6.0% |

Frais de vente, dépenses administratives et autres frais généraux |

-2 279 |

-28 |

25 |

-71 |

-2 354 |

-3.1% |

Autres produits/(charges) d'exploitation |

28 |

- |

- |

-10 |

18 |

-35.6% |

EBIT normalisé |

2 592 |

-29 |

-19 |

-374 |

2 171 |

-14.6% |

EBITDA normalisé |

2 975 |

-29 |

-23 |

-385 |

2 539 |

-13.1% |

Marge EBITDA normalisé |

36.3% |

32.0% |

-391 bps |

|||

Amériques du Centre |

1S22 |

Scope |

Variation des devises |

Croissance interne |

1S23 |

Croissance interne |

Volumes totaux (milliers d'hls) |

72 024 |

- |

- |

141 |

72 164 |

0.2% |

Produits |

6 693 |

- |

173 |

707 |

7 573 |

10.6% |

Coûts des ventes |

-2 625 |

1 |

-58 |

-245 |

-2 926 |

-9.3% |

Marge brute |

4 068 |

2 |

114 |

463 |

4 646 |

11.4% |

Frais de vente, dépenses administratives et autres frais généraux |

-1 631 |

-12 |

-53 |

-167 |

-1 863 |

-10.1% |

Autres produits/(charges) d'exploitation |

-12 |

- |

- |

19 |

8 |

- |

EBIT normalisé |

2 425 |

-10 |

62 |

315 |

2 792 |

13.0% |

EBITDA normalisé |

3 060 |

-10 |

89 |

355 |

3 494 |

11.6% |

Marge EBITDA normalisé |

45.7% |

46.1% |

44 bps |

|||

|

||||||

Amérique du Sud |

1S22 |

Scope |

Variation des devises |

Croissance interne |

1S23 |

Croissance interne |

Volumes totaux (milliers d'hls) |

76 815 |

- |

- |

- 791 |

76 023 |

-1.0% |

Produits |

5 333 |

- |

-964 |

1 480 |

5 849 |

28.0% |

Coûts des ventes |

-2 792 |

- |

405 |

-562 |

-2 949 |

-20.2% |

Marge brute |

2 541 |

- |

-558 |

918 |

2 900 |

36.5% |

Frais de vente, dépenses administratives et autres frais généraux |

-1 609 |

-13 |

280 |

-462 |

-1 804 |

-28.7% |

Autres produits/(charges) d'exploitation |

312 |

-201 |

-13 |

73 |

171 |

66.0% |

EBIT normalisé |

1 244 |

-213 |

-292 |

529 |

1 268 |

52.2% |

EBITDA normalisé |

1 666 |

-213 |

-409 |

723 |

1 766 |

50.3% |

Marge EBITDA normalisé |

31.2% |

30.2% |

469 bps |

EMEA |

1S22 |

Scope |

Variation des devises |

Croissance interne |

1S23 |

Croissance interne |

Volumes totaux (milliers d'hls) |

42 962 |

104 |

- |

- 224 |

42 842 |

-0.5% |

Produits |

3 940 |

38 |

-336 |

429 |

4 070 |

10.8% |

Coûts des ventes |

-2 000 |

-20 |

191 |

-381 |

-2 210 |

-18.9% |

Marge brute |

1 939 |

18 |

-145 |

48 |

1 860 |

2.5% |

Frais de vente, dépenses administratives et autres frais généraux |

-1 341 |

-31 |

94 |

-29 |

-1 307 |

-2.1% |

Autres produits/(charges) d'exploitation |

88 |

-4 |

-3 |

2 |

83 |

1.9% |

EBIT normalisé |

685 |

-16 |

-55 |

21 |

635 |

3.1% |

EBITDA normalisé |

1 192 |

-15 |

-97 |

63 |

1 142 |

5.3% |

Marge EBITDA normalisé |

30.3% |

28.1% |

-146 bps |

|||

|

||||||

Asie-Pacifique |

1S22 |

Scope |

Variation des devises |

Croissance interne |

1S23 |

Croissance interne |

Volumes totaux (milliers d'hls) |

45 385 |

- |

- |

4 204 |

49 589 |

9.3% |

Produits |

3 471 |

-6 |

-262 |

476 |

3 679 |

13.7% |

Coûts des ventes |

-1 655 |

- |

125 |

-219 |

-1 750 |

-13.2% |

Marge brute |

1 816 |

-7 |

-137 |

257 |

1 929 |

14.2% |

Frais de vente, dépenses administratives et autres frais généraux |

- 999 |

4 |

73 |

-110 |

-1 033 |

-11.1% |

Autres produits/(charges) d'exploitation |

67 |

- |

-4 |

-10 |

53 |

-15.5% |

EBIT normalisé |

884 |

-3 |

-68 |

136 |

949 |

15.5% |

EBITDA normalisé |

1 232 |

-3 |

-91 |

136 |

1 273 |

11.0% |

Marge EBITDA normalisé |

35.5% |

34.6% |

-84 bps |

|||

|

||||||

Exportations Globales et Sociétés Holding |

1S22 |

Scope |

Variation des devises |

Croissance interne |

1S23 |

Croissance interne |

Volumes totaux (milliers d'hls) |

440 |

-155 |

- |

-168 |

117 |

-58.9% |

Produits |

399 |

-73 |

-3 |

-87 |

236 |

-26.6% |

Coûts des ventes |

-362 |

42 |

4 |

35 |

-281 |

10.9% |

Marge brute |

36 |

-31 |

1 |

-52 |

-45 |

- |

Frais de vente, dépenses administratives et autres frais généraux |

-756 |

64 |

7 |

-6 |

-692 |

-0.9% |

Autres produits/(charges) d'exploitation |

-5 |

- |

1 |

-2 |

-6 |

- |

EBIT normalisé |

-725 |

33 |

10 |

-60 |

-742 |

-8.6% |

EBITDA normalisé |

-541 |

32 |

7 |

-43 |

-545 |

-8.5% |

Annexe 3 : État consolidé de la situation financière

En millions d’USD |

30 juin 2023 |

31 décembre 2022 |

. |

||

ACTIFS |

||

Actifs non-courants |

||

Immobilisations corporelles |

27 181 |

26 671 |

Goodwill |

116 168 |

113 010 |

Immobilisations incorporelles |

40 973 |

40 209 |

Participations dans des entreprises associées |

4 728 |

4 656 |

Placements |

179 |

175 |

Actifs d’impôts différés |

2 836 |

2 300 |

Pensions et obligations similaires |

11 |

11 |

Impôts sur le résultat à récupérer |

835 |

883 |

Dérivés |

62 |

60 |

Créances commerciales et autres créances |

1 895 |

1 782 |

Total des actifs non-courants |

194 868 |

189 757 |

|

||

Actifs courants |

||

Placements |

85 |

97 |

Stocks |

6 839 |

6 612 |

Impôts sur le résultat à récupérer |

912 |

813 |

Dérivés |

157 |

331 |

Créances commerciales et autres créances |

6 609 |

5 330 |

Trésorerie et équivalents de trésorerie |

6 848 |

9 973 |

Actifs détenus en vue de la vente |

35 |

30 |

Total actifs courants |

21 483 |

23 186 |

|

||

Total de l’actif |

216 352 |

212 943 |

|

||

CAPITAUX PROPRES ET PASSIFS |

||

Capitaux propres |

||

Capital souscrit |

1 736 |

1 736 |

Primes d’émission |

17 620 |

17 620 |

Réserves |

18 835 |

15 218 |

Résultats reportés |

39 269 |

38 823 |

Capitaux propres attribuables aux porteurs de titres d’AB InBev |

77 460 |

73 398 |

|

||

Participations ne donnant pas le contrôle |

11 324 |